Реорганизация финансово-экономической

службы как инструмент максимизации

операционной эффективности компании

В

данной статье рассматривается

практический опыт реорганизации

финансово-экономической службы крупной

производственной компании с целью

максимизации её операционной

эффективности. Раскрываются наиболее

существенные аспекты анализа

эффективности бизнес-процессов и их

последующей реорганизации.

Николай Переверзев, финансовый директор ОАО «АНГСТРЕМ».

Авторская версия статьи, опубликованной

в журнале "Управление корпоративными

финансами", № 5 за 2010 г. Размещено у нас

21.02.2011.

«Обычные

реорганизации в крупных компаниях

в

конце каждого года происходят по образцу

стаи ворон,

которая

сидит на дереве, пугается хлопка прохожего

в ладоши,

взлетает

и затем снова садится на то же дерево.

Внешне

дерево выглядит, как и прежде: хотя и не

каждая ворона села

на

свое прежнее место, в принципе ничего не

изменилось».

Август Шеер

Современный бизнес

характеризуется крайне динамичной

рыночной средой, высокой степенью

конкуренции и, как следствие, развитым

конкурентным анализом, быстрым

распространением и имитацией передовых

подходов. Произошел некий «системный

качественный сдвиг» 1:

И.Г. Альтшуллер, «Стратегический

менеджмент», EMBA «Стратегическое

управление» ИБДА АНХ при Правительстве

РФ, Москва, 2008.

-

Пространство становится

глобальным;

-

Время -

сжатым;

-

«КПД» систем защиты

интеллектуальной собственности низок (патенты

не спасают);

-

Многоуровневая иерархия

мешает гибкости;

-

Доля услуг неуклонно растет,

продукты обновляются все быстрее,

изменения теряют цикличность;

-

Решения требуется

принимать в реальном времени и т.д.

Все это обуславливает

сравнительно быструю утрату уникальных

конкурентных преимуществ современной

компанией, которые и определяют её

стратегическую конкурентноспособность и

эффективность. Выход из данной ситуации

есть, но крайне непростой – современной

компании требуется постоянно и с все

большим темпом создавать новые уникальные

конкурентные преимущества. В том числе и

через реорганизацию своих ключевых

бизнес-процессов. Как часто необходимо

проводить изменения? 2

По Джону Коттеру и Леонарду Шлессинджеру

-

Коренная реорганизация

– раз в 4…5 лет;

-

Умеренная реорганизация

– 1 раз в год;

-

Ревизия функциональных

обязанностей – 1 раз в ½ года;

-

Текущие (тактические)

перемены

– постоянно.

В компаниях-мировых лидерах:

-

Постоянные изменения

закладываются в стратегию и практику

управления компании;

-

Изменения – основная

ценность корпоративной культуры;

-

И лидеры компании, и персонал

стремятся проактивно реагировать на

изменения;

-

Политика постоянного

совершенствования («continuous quality improvement», «market

driven approach» и т.п.);

-

Участие в инновациях –

основа мотивации ПЕРСОНАЛА СОВРЕМЕННОЙ

КОМПАНИИ.

Почему же требуется с завидной

регулярностью пересматривать вроде бы так

«долго и хорошо» работающие

бизнес-процессы? Почему эта деятельность

для компании так важна? Все достаточно

просто объясняется понятием «жизненного

цикла».

Жизненный цикл, определяемый

как период времени от создания, развития,

трансформации до спада эффективности и

ликвидации объекта, есть у всего и вся –

идеи, продукта, проекта, организации,

сотрудника, технологии и т.д. Тем более у

бизнес-процесса 3.

Причем если «вначале своего пути»

бизнес-процесс приносит значительную

добавленную стоимость компании, то далее

эго эффективность падает, затем

обнуляется и становится отрицательной.

Чем больше доля таких «устаревших»

процессов 4 к их общему числу в Обществе тем более

неэффективна и неконкурентноспособна

компания.

Бизнес-процесс – это результат

исполнения набора операций / работ,

характеризующихся завершенностью (имеют

вход и выход) и обособленностью

(происходит передача ответственности).

В лучшем случае на поддержание «устаревших»

процессов расходуются только ресурсы

компании, которые всегда ограничены. В

худшем – деградируют как ключевые

конкурентные преимущества, так и

непосредственно операционная

эффективность Общества.

Вследствие этого для поддержания

высокой операционной эффективности

компании требуется не только своевременно

создавать новые бизнес-процессы, но и что

более важно – вовремя реорганизовывать и,

при необходимости, «утилизировать» старые.

Наличие и качество функционирования

системы постоянного пересмотра

действующих бизнес-процессов напрямую

определяет степень операционной

эффективности компании в кратко- и

среднесрочной перспективе.

Своевременность же ввода новых бизнес-процессов

и их качество – в средне- и долгосрочной

перспективе. Так каким же образом

требуется реорганизовать деятельность

финансово-экономической службы

предприятия (далее ФЭС) для максимизации

его операционной эффективности?

Рассмотрим все это на конкретном

практическом примере проекта

реорганизации ФЭС одного из крупнейших

российских нефтехимических предприятий.

1. ИСХОДНОЕ СОСТОЯНИЕ ФЭС И

ЦЕЛИ ПРОЕКТА РЕОРГАНИЗАЦИИ

«Чтобы

выжить, компании необходимо обновление.

А

обновление - это творческое разрушение».

Питер

Друкер

К началу проекта все резервы «экстенсивного

развития» ФЭС предприятия были фактически

исчерпаны. Загрузка сотрудников была

очень близка к 100% (и при выполнении

проектов много более), возможность

увеличения штата принципиально

отсутствовала, заработная плата рядовых

сотрудников - ниже медианы рынка и

параллельно ужесточались требования

Управляющей компании по оперативности и

качеству предоставляемой управленческой

отчетности. Ситуация усугублялась высоким

средним возрастом сотрудников ФЭС (экономический

блок более 47лет, финансовый – более 36 лет,

«бухгалтерский» - более 41 года) и низкой

степенью автоматизации планово-учетных

процедур.

Нельзя сказать, что ничего не

делалось для решения этих проблем. В

течение двух лет до начала проекта был

автоматизирован бухгалтерский и

налоговый учет на последнем крупном

заводе компании, пересмотрен внутренний

документооборот, проведена автоматизация

наиболее часто используемых

управленческих отчетов, изменена

организационно-штатная структура ФЭС,

ликвидированы «безнадежно» убыточные

цеха заводов. Все это позволило снизить

численность бухгалтерии со 140 сотрудников

до 76 и финансово-экономического блока с 99

до 85 сотрудников. Основным стимулом

оптимизации персонала было условие, что

большая часть (от 50 до 85%) фонда оплаты

труда сокращаемых сотрудников оставалась

в ФЭС и служила источником

дифференцированного увеличения

заработной платы ключевым сотрудникам

службы.

Но, тем не менее, в основном все

надежды и конкретные мероприятия по

реорганизации были связаны с крайне

затянувшимся запуском проекта «Системы

бюджетирования на основе комплексного

интегрированного решения на платформе Oracle».

Первым этапом которого должен был стать

полный пересмотр и переосмысление всех

ключевых финансово-экономических бизнес-процессов

под стандартные решения Oracle. Дело в том,

что если в любой информационной системе (тем

более OeBS) вносится изменений (или так

называемые кастомизации) по требованию

Заказчика более чем на 30…35%, то система

становится крайне дорогой и «неуклюжей» в

сопровождении. Причем в большинстве

случаев и практически «намертво»

привязывает Заказчика к компании-исполнителю.

Изначально планировалось детально

изучить бизнес-процессы, реализованные в

OeBS, и максимально изменить бизнес-процессы

самого предприятия под процессы Oracle. Но

когда проект по автоматизации был

отклонен Управляющей компанией в апреле

2008 года, то ничего иного как ставить

агрессивные и амбициозные цели по

реорганизации планово-учетных процедур

ФЭС и не оставалось 5.

И они были поставлены.

Надо признать ошибочность привязки

проекта реорганизации бизнес-процессов к

согласованию проекта автоматизации

бюджетирования. Скачок эффективности ФЭС

предприятия за счет её реорганизации мог

произойти еще полутора-двумя годами

ранее.

В качестве основной цели

реорганизации финансово-экономической

службы компании было задано создание

одной из лучших практик в холдинге за счет:

-

Идентификации и развития

ключевых компетенций ФЭС,

максимизирующих эффективность компании

и ее рыночную стоимость;

-

Систематизации функционала

ФЭС предприятия, оптимизации его

бизнес-процессов;

-

Идентификации, развития и

мотивации ключевого персонала ФЭС;

-

Непрерывного сравнения

полученных результатов с имеющейся

лучшей практикой как внутри холдинга,

так и вне его. Формирование такой лучшей

практики.

Важно отметить изменение

позиционирования ФЭС в ходе проекта с «контролера

лимитов, функций и т.д.» на интегратора

бизнеса, ключевой компетенцией которого

является создание системы диагностики «узких

мест» и максимальная помощь топ-менеджерам

предприятия в формировании инициатив по

повышению эффективности бизнеса и роста

его стоимости. Сотрудники ФЭС прежде всего

координаторы процесса управления

эффективностью, который помогает

менеджменту предприятия принимать

качественные управленческие решения

через формирование своевременной и

достоверной управленческой отчётности.

Вопросы контроля и прозрачности

деятельности, безусловно, важны, но

вторичны. «Центр тяжести» усилий

менеджмента современной компании должен

быть на создании такой инновационной

атмосферы в компании, где оценка

результатов каждого руководителя

напрямую определяется объемом

сгенерированных и исполненных

мероприятий по повышению эффективности

бизнеса (и далее каскадироваться ниже до

уровня рядовых сотрудников).

Принципиально важным в этом

проекте стало то, что с самого начала он не

планировался локальным – в нем должны

были быть задействованы все те службы

предприятия, которые так или иначе

участвовали в оптимизируемых бизнес-процессах

ФЭС. На момент инициации проекта (май 2008

года) организационная структура ФЭС имела

следующий вид:

РИСУНОК 1

2. СТАРТ ПРОЕКТА

РЕОРГАНИЗАЦИИ ФЭС

«Мы все готовы изменить

мир, но не хотим меняться сами…»

Фактически старт проекту был дан

Управляющей компанией – в апреле 2008 года

состоялась конференция для руководителей

ФЭС производственных предприятий

холдинга. Активная фаза проекта в ОАО «СИБУР-Нефтехим»

началась в мае 2008 года:

1.1. С формирования проектной

команды через Приказ генерального

директора по предприятию. В проектной

команде были созданы три рабочие группы

по направлениям "Экономика" (реинжиниринг

бизнес-процессов планово-экономического

управления), "Финансы" (казначейства

и отдела бюджетирования) и "Документооборот

и взаиморасчеты" (отдела управления

дебиторской и кредиторской

задолженностью, отдела анализа сводно-сметных

расчетов и прочие);

1.2. Со сбора аналитических

материалов по использованию рабочего

времени всех без исключения сотрудников

ФЭС вплоть до

директора по экономике и финансам (см.Приложение

№1).

Полученные данные по каждому сотруднику

подразделения обобщались в сводную

таблицу функций конкретного

подразделения;

1.3. С установления

обязательного еженедельного совещания

проектной команды по текущему состоянию

реализации проекта с приглашением по

необходимости руководителей и ключевых

специалистов других подразделений

предприятия (в частности департамента

информатизации и связи, служб главного

инженера и директора по производству,

отдела документооборота и т.д.). На

совещании контролировался статус

исполнения предыдущих задач, проводился

анализ проблем, ставились директором по

экономике и финансам конкретные задачи

на следующую неделю. В обязательном

порядке формировался Протокол совещания

с выделением куратора, сроков и указанием

ожидаемого результата.

Данная работа, равно как и

последующий анализ, может быть выполнена

альтернативным способом с

использованием методологии

функционально-должностной матрицы (подробнее

см.в статье Переверзев Н.А. «Методы

использования технологии функционально-должностных

матриц для повышения эффективности

работы ФЭС предприятия», журнал «Управленческий

учет и финансы» №1 за 2008 год).

Большую помощь в

продуктивном старте проекта оказала

курирующая предприятие Дирекция,

многократные командировки сотрудников

которой на другие предприятия холдинга

позволили обеспечить эффективное

обсуждение ключевых проблем конкретного

предприятия и их решение при реализации

проекта.

3. НЕМНОГО О ФИЛОСОФИИ

ИЗМЕНЕНИЙ

Понимая масштабность проекта

реорганизации и соответствующее этому

масштабу неприятие изменений со стороны

как топ-менеджмента предприятия, так и

рядовых сотрудников на стадии подготовки

к запуску проекта мы постарались

максимально вовлечь в него не только

коллектив ФЭС, но и всех ключевых

руководителей предприятия. С этой целью

были организованы два регулярных

мероприятия:

-

Еженедельные оперативные

совещания, куда приглашались

руководители и непосредственные

исполнители, задействованные в «сквозных»

бизнес-процессах ФЭС. Любой

руководитель имел право не только

посещения совещания, но и озвучивания

конкретных проблем;

-

Ежемесячные общие совещания

в конференц-зале с участием

генерального директора, на котором

освещался общий ход исполнения проекта.

В чем смысл такой «предельной открытости»

ФЭС? Чем больше степень информированности

руководителей и их сотрудников о целях

проекта, основных проблемах и вариантах

решения, чем больше возможностей получить

обратную связь на свои предложения от

руководителей проекта, тем меньше степень

сопротивления проекту и значительно выше

его результативность:

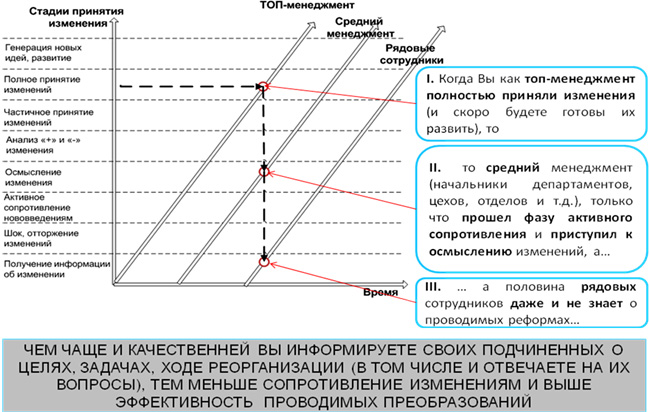

РИСУНОК 2

Высокая степень прозрачности

проекта, постоянное информационное

сопровождение хода его исполнения

позволила максимально снизить количество

конфликтов при его реализации. Хотя и их

было предостаточно. В этом случае (если

стороны занимали непримиримые позиции)

мнение руководителя подразделения каждой

стороны фиксировалось письменно и

выносилось на совещание генерального

директора с возможностью эскалации на

уровень Управляющей компании. Причем если

таких совещаний у генерального директора

за год исполнения проекта было не менее 10,

то ни одной эскалации проблемы на уровень

Управляющей компании не было – все

решалось внутри предприятия.

4. МЕТОДИКА ОСУЩЕСТВЛЕНИЯ

ПРОЕКТА РЕОРГАНИЗАЦИИ ФЭС

Обобщенно реализацию проекта

следует разделить на 4 этапа (см.Рис.3):

Этап №1 - Идентификация бизнес-процессов

ФЭС (с трудоемкостью более 5%);

Этап №2 - «Технический аудит»

бизнес-процессов ФЭС;

Этап №3 - Разработка «Целевого

видения» и «Плана достижения целевого

видения ФЭБ»;

Этап №4 - Исполнение Плана

достижения целевого видения ФЭБ.

РИСУНОК 3

Расскажем более подробно о

деталях реализации каждого из подэтапов.

4.1. ИДЕНТИФИКАЦИЯ БИЗНЕС-ПРОЦЕССОВ

ФЭС

С целью объективной оценки

возможности ФЭС в проекте реорганизации

был проведен анализ на идентификацию

сильных и слабых сторон Службы. Какие

сильные стороны ФЭС были выявлены? Прежде

всего:

В части персонала:

-

Высокий уровень

профессиональной экспертизы

руководителей и ключевых специалистов

ФЭС;

-

100% взаимозаменяемость

сотрудников внутри подразделений ФЭС,

-

наличие командного духа,

готовность взять ответственность за

реализацию ключевых проектов;

-

Развитая система

делегирование полномочий (через

выполнение ключевых проектов);

В части бизнес-процессов:

-

Наличие актуализированных

регламентов по основным бизнес-процессам

(производственно-финансовое

планирование, бюджетирование, учет

ключевых лимитов финансирования, работа

с задолженностью);

-

Понимание сильных и слабых

сторон существующих бизнес-процессов

как в рамках ФЭБ, так и в рамках

предприятия в целом;

В части участия ФЭБ в

подготовке данных для принятия

управленческих решений:

-

Ежеквартальное проведение

факторного анализа с обязательным

обсуждением результатов на совещании у

генерального директора с акцентом на

выполненные мероприятия менеджмента по

повышению эффективности предприятия;

-

Ежемесячный мониторинг

деятельности предприятия с учетом

выполненных мероприятий, обсуждение

результатов с ТОП-менеджментом

предприятия в рамках Балансовой

комиссии;

-

Понимание роли ФЭС как «интегратора

бизнеса» компании, активная помощь

сотрудникам других подразделений в

решении текущих и стратегических

вопросов.

Были выявлены также слабые

стороны ФЭС предприятия:

- Низкая мотивация на развитие и

совершенствование функционала ФЭС;

- Наличие большого числа не связанных

между собой информационных баз (ИС «Галактика»,

модули на основе ACCESS, модели Excel, Банк-Клиент),

перенос данных между которыми

осуществляется вручную;

- Низкий уровень

автоматизации бизнес-процессов ФЭС и

Бухгалтерии в части осуществления

платежей и формирования управленческой

отчетности (неавтоматизированная

выборка фактических данных);

- Невысокая оперативность в поддержке

принятия управленческих решений (длительность

подготовки отчетов по запросу

руководства предприятия);

- Выполнение

множества непрофильных для ФЭБ функций (ведение

производственных отчетов и рапортов,

занесение натуральных показателей в OeBS,

ведение договоров аренды земли,

отслеживание

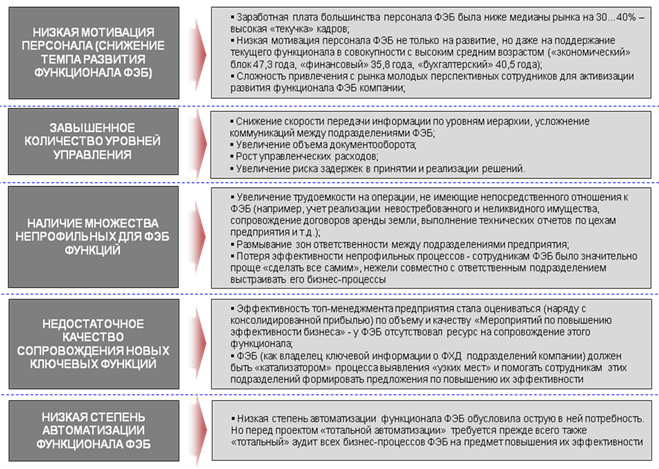

Далее были идентифицированы

ключевые проблемы, обусловившие

необходимость реорганизации ФЭС:

РИСУНОК 4

Целью идентификации сильных и

слабых сторон ФЭС и ключевых проблем было

посмотреть на ситуацию «сверху», т.е.предельно

непредвзято и объективно. И выявить на

основании результатов анализа ключевые

зоны неэффективности не только ФЭС, но и

всего предприятия в целом. Без такого

видения просто невозможно осуществить

качественный реинжиниринг основных

бизнес-процессов ФЭС.

Далее началась более

кропотливая работа – заполнение «Табеля

учета рабочего времени» (см.п.1.2 и

Приложение №1). Цель мероприятия – рабочие

группы по направлению (экономика, финансы,

документооборот) детально изучают ту

работу, которую выполняют конкретные

сотрудники. Далее на этапе №2 на основании

этого анализа формируются конкретные

предложения по изменению (вплоть до

ликвидации) процессов.

На этом этапе производится «оцифровка»

трудоемкости бизнес-процессов. Сказать

что-то новое в этой области после работ Ф.Тейлора

и А.Файоля начала 20 века достаточно сложно.

Тем не менее общая логика следующая.

Бизнес-процесс разбивается на ряд

элементарных операций, которые легко

поддающихся оцифровке трудоемкости.

Например, для определения трудоемкости

функции «Сбор заявок на плановое

финансирование следующего месяца»

разделяем на следующие элементарные

операции:

-

Анализ заявки по критерию

наличия договора в ИС «Галактика»- 2 мин (с

учетом открытия документа и просмотра

статуса договора «на исполнении» - при

статусе «на оформлении» или «закрыт»

отклонение заявки);

-

Анализ заявки на выполнение

условий договора в части оплаты – 2 мин (например,

если по условию договора оплата через 45

дней после факта поставки и такой

поставки не было в текущем месяце –

отклонение заявки);

-

Анализ заявки на

соответствие годовым лимитам (ключевые

лимиты финансирования, фонда заработной

платы, лимиты на поддержание основных

фондов) в разрезе ЦФО – 4 мин (операция не

автоматизирована в Галактике,

необходима сверка с данными по лимитам в

Excel);

Прелесть элементарных

операций в том, что всегда самому можно

проверить обоснованность их трудоемкости.

Поэтому этим данным можно вполне доверять.

Далее суммируем трудоемкость всех

элементарных операций и получаем 8мин (2мин+2мин+4мин)

или 0,13 нормочаса на проверку одной заявки

на плановое финансирование. Далее,

сформировав журнал в Галактике,

определяем среднемесячное количество (например,

за полугодие или квартал) заявок. В нашем

случае это 2100 операций в месяц (плановых

поступлений и выбытий денежных средств).

Следовательно, трудоемкость функции «Сбор

заявок на плановое финансирование

следующего месяца» равна 280 нормочасов

(2100*0,13нормочаса). Это означает, что на

исполнение данной функции потребуется 1,75

сотрудника в месяц (280нч / (4недели * 5

рабочих дней * 8нч)). Таким образом,

нормируются все профильные функции по

подразделениям ФЭС, далее суммируются по

подразделениям – получаем в итоге целевую

численность конкретного подразделения

ФЭС (казначейства, планово-экономического

управления и т.д.).

Далее производится разделение

функций на профильные и непрофильные.

Непрофильные функции накапливаются в ФЭС

годами либо:

-

Как следствие прошлых

неудачных компромиссов со стороны

руководства ФЭС (в нашем случае ФЭС вела

учет доходов и расходов от реализации

невостребованного или неликвидного

имущества, хотя на предприятии

существовала и служба реализации и

служба снабжения; сопровождались

договора аренды земли, хотя был в юр.службе

целый соответствующий отдел;

выполнялось подготовка технических

отчетов по цехам заводов вместо

производственных служб; вносились

данные в OeBS по материальному движению

сырья и готовой продукции и т.д.);

-

Или попыток частичной

реорганизации сквозного бизнес-процесса

(например, производственная служба не в

состоянии сформировать баланс по

электроэнергии или материальный баланс

– не беда, заведем своих экономистов,

которые будут производить

соответствующие расчеты).

Очевидно, что популярности

руководству ФЭС мероприятия по передаче

тех или иных непрофильных функций

соответствующим службам не добавляют.

Напротив, обычно встречали жесткое

сопротивление. Поэтому в обязательном

порядке не менее тщательно оцифровывались

все непрофильные функции, далее

оптимизировались (об этом далее) и

передавались опционально руководителям

соответствующих служб:

-

Либо функция с полным 100%

фондом оплаты труда с сотрудниками ФЭС,

которые исполняли ее ранее (происходил

перевод сотрудника из ФЭС в

соответствующую службу предприятия);

-

Либо передавалась только

функция с полным фондом оплаты труда без

сотрудников ФЭС, которые сокращались

после обучения постоянных сотрудников

других служб. Этот вариант, по понятным

причинам, был реализован в большинстве

случаев.

Следует отметить, что

результат данного этапа стал шоком для

руководителей подразделений ФЭС – даже

грубая оценка показала необходимость

сокращения ФЭС в 2,5…3 раза (см.Рис.5). Если

консолидировать, например, по отделу

бюджетирования трудоемкость по

сотрудникам и предварительно расставить

по каждой функции следующие приоритеты:

-

«0», ключевая функция

подразделения ФЭС, является целью

существования подразделения. Имеет

максимальную добавленная стоимость. Вес

функции 1,0. Отдел тратил лишь 23% (!) своего

времени на выполнение ключевых функций;

-

«1», техническая функция

подразделения ФЭС, обслуживает те или

иные ключевые функции ФЭС. Имеет среднюю

или низкую добавленная стоимость. Вес

функции 1,0 (подлежит оптимизации и / или

последующей автоматизации, но

трудоемкость не уменьшаем – некая фора

для руководителя подразделения ФЭС). 13%

времени отдела уходило на выполнение

технических функций;

-

«2» - непрофильная функция

для ФЭС, подлежит передаче в

соответствующие службы предприятия. Вес

функции равен 0 (не учитываем

трудоемкость). Отдел тратил 8% времени на

выполнение непрофильных функций;

-

«x» - функция не имеет

добавленной стоимости и подлежит

ликвидации. Вес функции равен 0 (не

учитываем трудоемкость). На выполнение

более не нужных предприятию функций

тратилась большая часть времени – 37%

(!!!);

-

«q» (или question) – функция с

явным потенциалом для оптимизации и /

или автоматизации. Вес функции 0,5 (непременно

подлежит реинжинирингу). Более 20%

времени функций имели существенный

потенциал для оптимизации

то от текущей численности

отдела в 8 сотрудников должно остаться

только 3. Иными словами, обоснованная

численность отдела должна быть меньше в 2,7

раза! И так по всем подразделениям ФЭС.

Непосредственные руководители

подразделений ФЭС, не доверяя результатам

экспресс-оценки, не один раз пересчитывали

трудоемкость по этой методике (по разным

сотрудникам, за разные периоды и т.д.). Но

результаты были практически одинаковы.

Процесс был крайне болезненным для

руководителей ФЭС (мы же все постоянно

требовали увеличения штата!), но это очень

помогло трезво оценить возможный

потенциал проекта по оптимизации

деятельности ФЭС.

РИСУНОК 5

Далее в ходе идентификации

бизнес-процессов ФЭС, оцифровки их

трудоемкости, дальнейшей классификации на

профильные и непрофильные производилось

черновое (или предварительное) заполнение

соответствующих разделов как разделов п.4.3.

(разработка Целевого видения 7 и Плана достижения целевого видения

ФЭБ).

Причем это крайне итерационный процесс –

видение исполнения одной и той же целевой

функции переписывалось многократно в

зависимости от выявленных ограничений (особенно

от ИС «Галактика») и полученной новой

информации.

Целевое видение ФЭС приведено

в Приложении №2, №3, №4

План достижения целевого

видения ФЭБ приведен в Приложении №2

4.2. «ТЕХНИЧЕСКИЙ АУДИТ»

БИЗНЕС-ПРОЦЕССОВ ФЭС

Перед рассмотрением

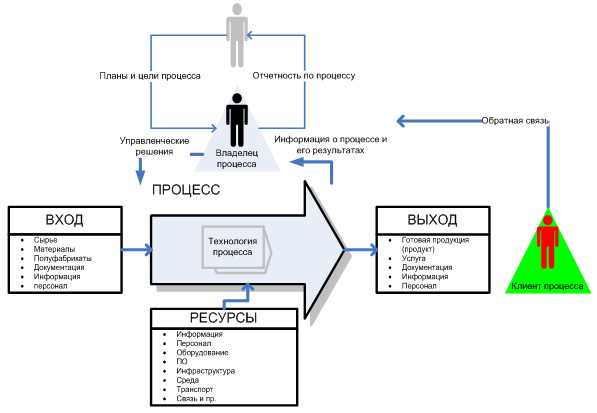

следующего этапа дадим определение бизнес-процесса.

Под бизнес-процессом (см.Рис.6) в рамках

настоящей статьи будем понимать результат

исполнения набора операций или работ,

характеризующихся завершенностью (имеют

вход и выход) и обособленностью (происходит

передача ответственности).

Итак, в чем заключается «технический

аудит» бизнес-процесса? Прежде всего,

проведение его тестирования на предмет

наличия добавленной стоимости (или

полезности). Для этого необходимо

предельно объективно ответить на

следующие вопросы по конкретному бизнес-процессу

(см.Рис.6):

- Какова реальная добавленная стоимость

(или полезность) бизнес-процесса? В чем

она заключается? Можно ли обеспечить эту

полезность иными способами / процессами?

Например, если трудоемкость

формирования управленческого отчета

меньше пользы от его использования, то

необходимо или отказаться от

формирования такого отчета или

уменьшить трудоемкость его подготовки (как

вариант снизить регулярность

формирования отчета с еженедельной на

ежемесячный или ежеквартальный).

Например, казначейство ежедневно

отправляло отчеты по остаткам и

движениям денежных средств в

казначейство холдинга. Внедрение

системы «Расчетный центр корпорации» (или

Единое казначейство) позволило

формировать казначейству холдинга

такие отчеты при необходимости

самостоятельно без участия

производственных предприятий.

- Каков его вход / выход (что поступает,

как обрабатывается, какова корреляция –

или ее отсутствие - между входными и

выходными формами)?

При анализе требуется понимание для

чего обрабатывается информация, кем и

как. Если нет обратной связи по

управленческой отчетности или разовым

запросам, то на 99% верно утверждение что

затребованная информация не нужна для

принятия управленческого решения и от

нее можно отказаться.

Были

случаи, когда сотрудник тщательно и

строго к определенному сроку формировал

отчет и передавал в подразделение

предприятия и Управляющую компанию, где

другие сотрудники также тщательно

брошюровали в папки эти отчеты и … все!

Был когда то бизнес-процесс, которому

была необходима эта информация. Но

процесс умер, и никто не удосужился

отменить процедуру сбора информации с

предприятий. Вывод – сотрудник ФЭС

всегда должен четко понимать как

используется его информация,

передаваемая в другие подразделения (см.Рис.6).

Например, если результат

процесса – управленческая отчетность,

то каковы конкретные примеры

принимаемых на её основе управленческих

решений? Если пользователь отчета

затрудняется в примерах, это означает

что от этого сегмента отчетности можно

смело отказываться.

Например, курирующая

Дирекция холдинга постоянно требовала

заполнить разные таблицы в Excel (поддержание

основных фондов, капитальное

строительство, отчетность по персоналу

и т.д.) – информация на 90…95% в них была

одна и та же, но разные группировки и

структура отчетных форм. Убедили

использовать одну, куда заносили всю

информацию.

-

Есть ли возможности для

автоматизации процесса? Если ее нет, то

необходимо найти. Более половины

эффекта от проекта было получено именно

за счет автоматизации бизнес-процессов (консолидированный

факторный анализ, модель переменных

затрат McKinsey и т.д.).

РИСУНОК 6

Причем на этом этапе выяснился

интересный предрассудок – чем больше

отчетов и чаще их периодичность

тем якобы более качественное и прозрачное

управление предприятиями со стороны

корпоративного центра. Количество отчетов

не является мерилом качества и

эффективности управления предприятиями и

их прозрачности.

На этом этапе рабочими

группами (экономика, финансы,

документооборот) были рассмотрены

детально все бизнес-процессы ФЭС (см.Рис.7,

Приложение №2).

РИСУНОК 7

При выполнении этого этапа

также приходилось неоднократно

пересматривать и перезаполнять

соответствующие разделы Целевого видения

и Плана достижения целевого видения ФЭБ.

Надо четко понимать, что данный

этап «технического аудита» бизнес-процессов

является ключевым в достижении

максимальной операционной эффективности.

Здесь недопустима шаблонность и косность

мышления. На данном этапе подвергается

сомнению все, что входит в зону Вашего

внимания.

4.3. РАЗРАБОТКА

ЦЕЛЕВОГО ВИДЕНИЯ И ПЛАНА ДОСТИЖЕНИЯ

ЦЕЛЕВОГО ВИДЕНИЯ ФЭБ

К началу этого этапа

фактически и Целевое видение ФЭС и План

достижения Целевого видения были

сформированы. Неоценимую помощь оказали

сотрудники Дирекции Управляющей компании

в части формулирования своих замечаний и

мнений по видению целевых бизнес-процессов.

Из чего состояло Целевое видение ФЭС?

Прежде всего из:

1. Исходной организационной

структуры (Рис.1)

2. Описание всех функций на

момент диагностики ФЭС (в тексте данной

статьи не приводится, но его можно

получить сложив Приложение №1 с

Приложением №2 и добавив ликвидированные

функции);

3. План достижения Целевого

видения, включающего в себя:

-

Подробное описание целевых

бизнес-процессов с мероприятиями по их

достижению (с описанием бизнес-процессов;

указанием перечня действий,

необходимых для достижения Целевого

видения; этапов /сроков; ФИО куратора

процесса; дат автоматизации процесса;

указанием начальной, промежуточных и

финальной численности персонала; дат

промежуточного контроля и указанием

критериев достижения 100% успеха). Более

подробно см.Приложение №2;

-

План передачи непрофильных

функций ФЭБ (с описанием непрофильных

бизнес-процессов; указанием

подразделения-получателя; перечня

действий, необходимых для передачи;

этапов / сроков; ФИО куратора передачи;

величины передаваемого с процессом

фонда заработной платы и эффекта от

передачи для ФЭС; фиксацией критерия 100%

успеха). Более подробно см.Приложение

№3;

-

Расчета трудоемкости

функционала ФЭБ. Более подробно см.Рис.5

и Приложение №7;

-

"Матрица" персонала (с

указанием по каждому сотруднику:

названия подразделения; описанием

бизнес-процесса своей постоянной

деятельности и тех процессов, которыми

сотрудник должен владеть в случае

замещения; программы развития

специалиста на основе результатов

ассесмента или аттестации; планируемой

программы ротаций сотрудника в другие

подразделения ФЭС как внутри компании,

так и в холдинге с указанием изучаемых

бизнес-процессов, сроков и достигнутых

результатов; указанием фактической и

планируемой заработной платы

специалиста);

4. Промежуточной

организационной структуры (Приложение №5)%

5. Финальной организационной

структуры (Рис.8);

6. Системы мотивации персонала (как

рабочих групп, так и непосредственно всех

сотрудников ФЭС). Основной акцент – на

своевременном и качественном исполнении

мероприятий Целевой ФЭС, далее выполнению

KPI по операционной деятельности (оценка

операционной эффективности подразделения),

оценка выдвинутых инициатив по развитию

функционала подразделения, эффективность

развития сотрудников подразделения ФЭС и

оценка качества взаимодействия с

подразделениями предприятия и

Управляющей компании. Более подробно см.Приложение

№6.

Излишне говорить, что

ключевыми разделами Целевого видения

являются «Подробное описание целевых

бизнес-процессов с мероприятиями по их

достижению» и «Матрица персонала». И если

с первым все ясно, то матрица персонала

напрямую определяет эффективность

проекта реорганизации. Каждый

руководитель ФЭС не только сам должен ясно

понимать свое место в будущей структуре,

но и место каждого своего подчиненного с

формированием персональной программы

развития.

В начале проекта (летом 2008 года)

был проведен ассесмент всего персонала

ФЭС. Тестирование состояло из серии

психологических тестов, тестов на оценку

восприятия текстовой информации (на время)

и логическое мышление (решение задач на

время). Далее по каждому сотруднику

руководители ФЭС выносили коллегиальное

экспертное заключение по степени его

персональной мотивации (сотрудник может

иметь незаурядные способности и полное

нежелание применять их на практике). В

финальный состав ФЭС попали только

сотрудники с максимальными рейтинговыми

оценками, даже если они и были не так

удобны и обаятельны по отношению к

руководству ФЭС. Главное на этом этапе не «выбросить

за борт» наиболее ценных для развития

функционала ФЭС сотрудников, а, напротив,

создать все необходимые условия для их

развития. Оценка эффективности как

каждого сотрудника, так и подразделения в

целом производилась

по количеству и качеству сформированных

инициатив по развитию функционала ФЭС (см.Приложение

№6).

С теми, кому повезло меньше,

вошли в программу аутплейсмента (содействие

в помощи новой работы). С этой целью с двумя

рекрутерскими компаниями были заключены

соответствующие договора. Надо признать,

что момент для увольнения сотрудников

выпал крайне неудачным – начало и самый

эпицентр кризиса 2008 года.

После утверждения Управляющей

компанией Целевого видения ФЭС и Плана

достижения Целевого видения в сентябре 2008

года проект реорганизации «набрал

максимальные обороты».

4.4 ИСПОЛНЕНИЕ ПЛАНА

ДОСТИЖЕНИЯ ЦЕЛЕВОГО ВИДЕНИЯ ФЭБ

В первую очередь при исполнении Целевого

видения ФЭС и Плана достижения Целевого

видения руководствовались следующими

основными принципами управления

изменениями:

-

Принцип

пропорциональности: "скорость

эскадры определяется скоростью самого

тихоходного судна". Особое

внимание было уделено самым сложным и

инерционным бизнес-процессам –

автоматизации в «Галактике» и передаче

непрофильных функций. Это позволило

выполнить все запланированные

мероприятия в срок;

-

Принцип координации:

усилия членов сообщества должны быть

скоординированы (есть единая цель).

Инструмент такой координации –

еженедельное совещание у директора по

экономике и финансам с ведением

протокола (что сделано за прошедшую

неделю, причины и ответственные за

невыполнение поставленных задач и планы

на следующую неделю). Особое внимание

уделялось статистике исполнения (и тем

более неисполнения) поручений с

указанием ответственного подразделения

и конкретного ФИО.

-

Принцип ахилессовой пяты:

точность удара значительно важнее его

силы. Незаметная, но невыполненная

деталь может сорвать исполнение всего

проекта. Например, в сентябре неожиданно

выяснилось, что необходимо по

нескольким тысячам договоров и доп.соглашений

поставить признаки («на оформлении», «действующий»,

«закрытый»). Каждый год проводилась

договорная компаний, был целый

договорной отдел, отработанный

функционал – но достоверных признаков

по договорам не было в течение последних

нескольких лет. Это могло привести к

срыву тестирования на двух

департаментах в октябре 2008 года новой

системы бюджетирования в «Галактике» (если

плановая заявка на финансирование

сформирована на основании закрытого

договора, то в плановый бюджет она не

попадала). Пришлось в авральном порядке

совместно трем подразделениям (юридической

службе, ФЭС и отделу документооборота)

вносить соответствующие изменения.

-

Принцип приоритетов:

распределять дела в порядке убывания их

значимости и начинать с самого

существенного.

-

Принцип повторения (с

первого раза не доходит). Цели и задачи

доводились до всех сотрудников

предприятия и их руководителей

ежемесячно на общем совещании под

руководством генерального директора.

Удивительно, но очень много постоянно

задавалось одних и тех же уже давно

решенных вопросов. В октябре 2008 года

пришлось выпустить Руководство

пользователя по основным рабочим местам

с описанием методологии работы и

ответов на наиболее часто задаваемые

вопросы. После этого коллегам стало

неудобно задавать вопросы,

предварительно не ознакомившись с

инструкцией. Поток стандартных вопросов

к ФЭС резко сократился.

-

Принцип непрерывного

усиления воздействия. Наиболее

сложный момент проекта заключался в

передаче непрофильных функций. Ведь это

для ФЭС они были непрофильными, для

других же подразделений предприятия и

их руководителей эти функции всегда

выполняла ФЭС – «почему же мы должны их

выполнять сами»?! Были испробованы

неоднократно все коммуникационные

приемы – от логики необходимости

передачи (например, какая же Вы

производственная служба, если не умеете

считать материальный и энергетический

баланс?!) до угроз и лести и т.д. Решающую

роль сыграла решимость руководителя ФЭС

пойти до конца – вынести нерешенные

проблемы на уровень Управляющей

компании с протоколированием и

аргументации позиций ФЭС и другого

подразделения предприятия.

Исполнение Плана достижения Целевого

видения ФЭС стало также успешным по

следующим причинам:

-

Анализ ситуации до начала

проекта показал, что изменениям нет

альтернативы (см.п.1). И это понимание

предельно ясно было донесено не только

до сотрудников ФЭС, но и до всего

предприятия в целом;

-

Был создан привлекательный

образ будущего (в Целевом видении

заработная плата сотрудников была

больше в 2…2,5 раза, были поставлены

амбициозные задачи по автоматизации

рутинных трудоемких процедур, стали

исключительно востребованы предложения

коллег по развитию и совершенствованию

функционала не только ФЭС, но и всего

предприятия и т.д.);

-

Были достигнуты реальные

успехи на ранних этапах проекта (коренным

образом реорганизован бизнес-процессы

продаж, в октябре 2008 года была запущен

Система бюджетирования на «Галактике» в

тестовом режиме на двух департаментах и

т.д.);

-

Постоянно доводилось до

сотрудников предприятия информация о

ходе исполнения проекта. Кроме

еженедельных (для рабочих групп) и

ежемесячных совещаний (для всех служб

предприятия) регулярно проводились для

каждого подразделения ФЭС обсуждения

текущих проблем с директором по

экономике и финансам.

В целом отличительной особенностью

данного этапа стал акцент на максимально

раннем выявление ограничений, способных

сдвинуть сроки исполнения проекта и их

скорейшее устранение.

5. КЛЮЧЕВЫЕ РЕЗУЛЬТАТЫ ПРОВЕДЕНИЯ

ПРЕОБРАЗОВАНИЙ ФЭC

По окончании проекта видение

организационной структуры ФЭС (исходя из

целевых функций и бизнес-процессов)

приведено на Рис.8. Явное дублирование

функций между заместителем генерального

директора по экономике и финансам и

начальником финансово-экономического

управления объясняется необходимостью

подготовки преемника. Впоследствии

позиция начальника финансово-экономического

управления должна быть сокращена:

РИСУНОК 8

Итак, каковы ключевые

результаты проекта реорганизации ФЭС? Их

можно разделить на три группы.

В первую очередь, критическое

переосмысление всех бизнес-процессов ФЭС (проведение

аудита всех функций ФЭС предприятия,

реорганизация всех ключевых бизнес-процессов

ФЭС с упразднением части процессов, не

приносящих добавленной стоимости и

существенного улучшения остальных,

передача всех непрофильных функций)

привело к резкому повышению эффективности

ФЭС предприятия. Вследствие этого,

кардинально улучшилось качество и

оперативность формирования отчетов и

взаимодействия с Управляющей компанией.

При этом было произведено сокращение

численности ФЭС с 85 до 26 сотрудников (уменьшение

в 3,3 раза). «Центр тяжести» работы

сотрудников ФЭС сместился от исполнения

рядовых рутинных процедур к аналитической

работе. Также был запущен процесс

непрерывного обновления Целевого видения

ФЭС предприятия.

Во-вторых, особый акцент на

инновации и развитии функционала ФЭС

позволил в кратчайшее время ввести в

эксплуатацию модель консолидированного

факторного анализа в ПК «Галактика»,

модули «Платежный календарь» и «Управление

бюджетом» в ПК «Галактика». Это было

фактически первое в РФ

полнофункциональное внедрение данных

модулей. Также были автоматизированы

формирование ожидаемого и планового БДР,

осуществлена полная интеграция от «заявки

ЦФО -> плановый БДДС -> Банк-клиент» и

обратно с минимальным ручными операциями,

введен в эксплуатацию модуль управления

дебиторской и кредиторской

задолженностью (в том числе с возможностью

автоматического формирования

просроченной задолженности). Отдельное

внимание было уделено поддержке принятия

управленческих решений топ-менеджерами

компании. Были разработаны и переданы в

эксплуатацию расчетные модели переделов

заводов, реализующие сценарный анализ «что,

если?», разработана «сквозная»

оптимизационная модель с учетом всех

переделов предприятия (Excel).

В-третьих, разительные

перемены произошли в части мотивации и

развития персонала - кардинально

изменилось отношение сотрудников ФЭБ к

работе – появилось активное желание

совершенствоваться, улучшать не только

свои бизнес-процессы, но и других

подразделений. На 01.07.09 размер заработной

платы рядовых сотрудников увеличился на

210% и составил более 32т.р.с НДФЛ (на 01.06.08 -15,17т.р.).

Сотрудники стали отчетливо понимать как

используются результаты их работы другими

подразделениями, что требуется добавить

для повышения эффективности процессов

смежных подразделений предприятия.

Успешный опыт реализации данного

проекта свидетельствует о

том, что большинство ограничений в части

повышения эффективности бизнеса

предприятия находятся в сознании топ-менеджера

и устраняются в процессе критического

осмысления полезности того или иного

бизнес-процесса. Нельзя замыкаться в

рамках своего подразделения или службы –

следует смотреть на бизнес-процесс в

рамках всего предприятия. И последнее - в

процессе реорганизации (так как лишь

изменения вечны) следует всегда помнить о

том, что 100% загрузка Ваших сотрудников

далеко не всегда означает их 100%

эффективность.

Внизу страницы в формате RTF вы

можете скачать:

ПРИЛОЖЕНИЕ №1 «ПРИМЕР

ЗАПОЛНЕНИЯ ТАБЕЛЯ УЧЕТА РАБОЧЕГО ВРЕМЕНИ»

ПРИЛОЖЕНИЕ №2 «ПЛАН

ДОСТИЖЕНИЯ ЦЕЛЕВОГО ВИДЕНИЯ ФЭС» / Часть 1

«ОПИСАНИЕ ЦЕЛЕВЫХ ФУНКЦИЙ ФЭС»

ПРИЛОЖЕНИЕ

№3 «ПЛАН ДОСТИЖЕНИЯ ЦЕЛЕВОГО ВИДЕНИЯ

ФЭС» / Часть 2 «ПЛАН ПЕРЕДАЧИ НЕПРОФИЛЬНЫХ

ФУНКЦИЙ ФЭС»

ПРИЛОЖЕНИЕ

№4 «ПЛАН ДОСТИЖЕНИЯ ЦЕЛЕВОГО ВИДЕНИЯ

ФЭС» / ЧАСТЬ 3 «МАТРИЦА РАСПРЕДЕЛЕНИЯ

ФУНКЦИЙ И РАЗВИТИЯ ПЕРСОНАЛА»

ПРИЛОЖЕНИЕ №5 «ПРОМЕЖУТОЧНАЯ

СТРУКТУРА ФЭС НА 28.02.09»

ПРИЛОЖЕНИЕ №6 «СИСТЕМА МОТИВАЦИИ»

ПРИЛОЖЕНИЕ №7 «РАСЧЕТ ТРУДОЕМКОСТИ

ПЕРСОНАЛА ФЭС НА 28.02.09»

ЛИТЕРАТУРА:

-

Дайле А., «Практика

контроллинга», Пер. с нем., М., Финансы и

статистика, 2005.

-

«Концепция контроллинга:

Управленческий учет. Система отчетности.

Бюджетирование / Horvá& Partners; Пер. с

нем. – М.: Альпина Бизнес Букс, 2005.

-

Коупленд Т., Коллер Т., Муррин

Дж. Стоимость компаний: оценка и

управление. – 3-е изд., перераб. и доп. /

Пер. с англ. – М.: ЗАО «Олимп-Бизнес», 2008.

-

Ольве Н.-Г., Рой Ж., Веттер М.

Оценка эффективности деятельности

компании. Практическое руководство по

использованию сбалансированной системы

показателей: Пер. с англ. – М.:

Издательский дом «Вильямс», 2003.

-

Хорнгрен Ч.Т., Фостер Дж.

Датар Ш. Управленческий учет, 10-е изд. /

Пер. с англ. - СПб.: Питер, 2007.

-

Брег С., «Настольная книга

финансового директора», Пер. с англ. - 3-е

изд., М., Альпина Бизнес Букс, 2006.

-

Дак Д.Д., Монстр перемен,

Причины успеха и провала

организационных преобразований. М.:

Альпина-Паблишер, 2002.

-

Коттер Дж. П., Коэн Д. С. Суть

перемен - М., ЗАО Олимп – Бизнес», 2004. – 238

-

Теслинов А.Г. Развитие систем

управления: методология и

концептуальные структуры. - М.: «Глобус»,

1998.

-

Теслинов А.Г. Управление

организационными изменениями в

нестабильных условиях: обзор подходов//

Вестник международного университета, №

1, серия “Экономика”, 1997.

-

Фрайлингер К., Фишер И.

Управление изменениями в организации. М.:

Книгописная палата, 2002

-

Хаммер М., Чампи Дж.

Реинжиниринг корпорации: манифест

революции в бизнесе. ⎯ С.Пб.: Изд-во

Санкт Петербургского университета, 1997.

-

Янг С. Системное управление

организацией, М.: Сов. Радио, 1978.

Направить отзыв на

статью

Перейти

на сайт Гильдии Лидеров

Перемен

|